Close

Les principaux enjeux fiscaux liés à l'expatriation en Côte d'Ivoire

Publié le 24 juillet 2023, mis à jour le 16/07/2024

Si vous comptez parmi vos équipes des collaborateurs expatriés, vous devez prendre garde à certains risques fiscaux. Le statut d’expatrié implique en effet quelques spécificités en termes de fiscalités, lesquelles peuvent constituer un risque pour vos activités.

Afin de vous aider à élaborer une stratégie fiscale efficace et conforme, point sur les principaux enjeux fiscaux liés à l’expatriation en Côte d’Ivoire.

La résidence fiscale

Lorsque qu’une personne quitte son pays d'origine pour s'installer dans un autre pays, déterminer sa résidence fiscale s'impose comme une priorité.

La détermination de la résidence fiscale désigne le pays dans lequel une personne est tenue de déclarer et de payer ses impôts sur ses revenus mondiaux, c'est-à-dire les revenus provenant tant du pays de résidence que de sources étrangères.

Les règles de détermination de la résidence fiscale peuvent varier d’un pays à un autre. Toutefois, les critères les plus récurrents sont généralement

-

La durée de séjour

-

Les liens économiques et sociaux avec le pays.

Connaître les règles de résidence fiscale ayant court en Côte d’Ivoire est important pour mieux identifier la fiscalité applicable aux rémunérations perçues par le salarié expatrié.

La double imposition

Un autre des principaux défis posés par une expatriation réside dans la possibilité de double imposition. Concrètement, on parle de double imposition lorsque les revenus d'un expatrié sont soumis à l'impôt à la fois dans son pays d'origine et dans son pays d'accueil.

Plusieurs pays, dont la Côte d’Ivoire, ont signé des conventions bilatérales ou multilatérales dans le but de prévenir ce type de situation.

Ces accords peuvent inclure des dispositions telles que :

-

L'exonération des revenus dans un pays, si ces revenus sont déjà imposés dans l'autre pays.

-

La possibilité de bénéficier d'un crédit d'impôt pour les taxes payées à l'étranger.

Prévenir l'écueil de la double-imposition et le risque que vos revenus d'employeur comme ceux de votre salarié expatrié soient impactés demande donc de comprendre ces conventions fiscales et de s'adapter en conséquence.

Le Traitement des rémunérations perçues au regard de la fiscalité ivoirienne

Règle d'imposition des rémunérations perçues

Dès lors que le problème de la double imposition ne se pose pas ou qu'il n'existe pas de convention fiscale avec le pays d'origine de votre salarié, le droit interne d'applique. Les rémunérations versées à vos collaborateurs expatriés sont ainsi imposables en Côte d'Ivoire aux conditions suivantes :

-

Le salarié est domicilié en Côte d’Ivoire

-

L’activité rétribuée est exercée en Côte d’Ivoire même si le salarié est domicilié hors du pays

Si en revanche il existe une convention fiscale entre le pays d’origine et la Côte d’Ivoire, le droit appliqué est le droit international. L’imposition des salaires s’attribue alors selon les principes suivants :

-

L’imposition des salaires est attribuée à la Côte d’Ivoire dans le cas où le salarié y est domicilié

-

Lorsque le salarié n’est pas domicilié en Côte d’Ivoire, il y est imposable s’il effectue au cours d’une même année des séjours d’une durée totale de plus de 183 jours ou s’il est rémunéré par un employeur établi en Côte d’Ivoire (même sans un séjour de longue durée sur le territoire).

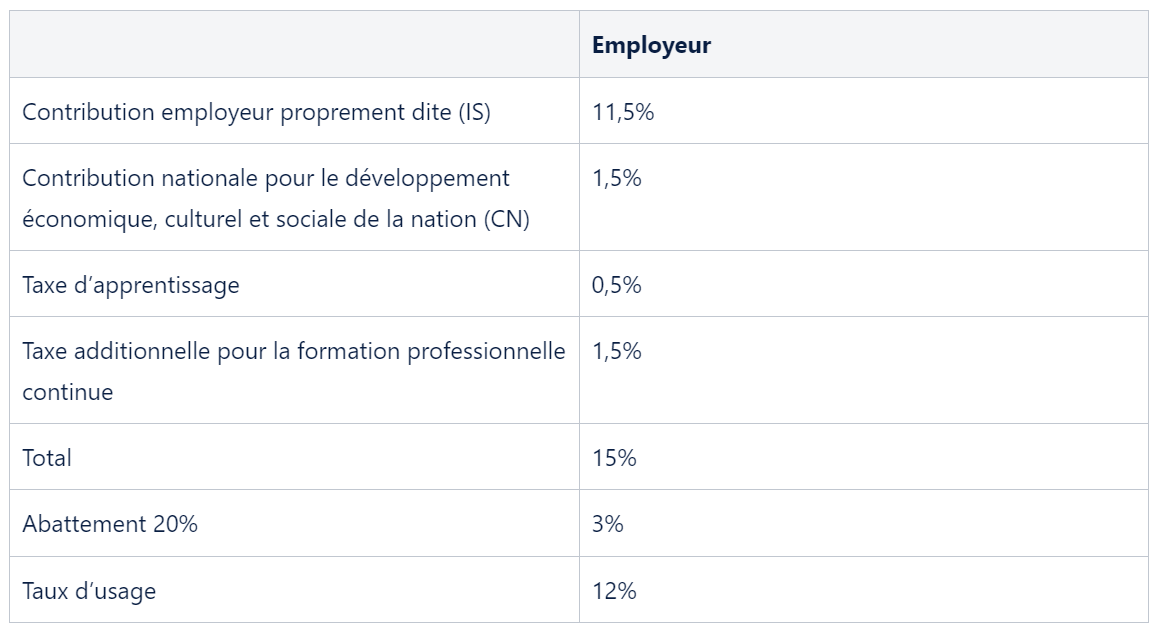

Taux d'imposition applicable

Le taux de l’impôt sur les salaires mis à la charge de l’employeur est de 15%. Celui-ci passe à 12% après abattement. Il peut cependant aller jusqu'à 28% avec les cotisations sociales.

A cela, l’employeur est tenu de retenir à la source et de reverser aux impôts jusqu’à 26% du revenu brut du salarié, cotisations sociales incluses. Le taux est déterminé en fonction du montant de la rémunération, du statut marital et du nombre d’enfants à charge.

La répartition du taux de l'impôt à la charge de l'employeur est faite comme suit :

Depuis septembre 2023, une ordonnance qui détermine un barème d'imposition progressive par tranche de salaire :

|

|

Taux |

|

0 - 75000 |

0% |

|

75001 - 240 000 |

16% |

|

240 001 – 800 000 |

21% |

|

800 001 - 2 400 000 |

24% |

|

2 400 001 - 8 000 000 |

28% |

|

Au-dessus de 8 000 000 |

32% |

Des solutions pour une fiscalité internationale maîtrisée et conforme

La Tax briefing meeting

La "Tax briefing meeting" est une réunion d’information organisée par l’employeur pour un salarié expatrié, en collaboration avec un expert en fiscalité des personnes physiques. Lors de cette réunion, plusieurs aspects fiscaux sont abordés :

-

Détermination de la résidence fiscale :

-

On détermine où le salarié sera considéré comme résident fiscal, ce qui influence le lieu de déclaration et de paiement des impôts sur ses revenus mondiaux.

-

-

Obligations fiscales :

-

Les obligations fiscales du salarié pendant son expatriation sont précisées. Cela inclut les impôts à payer en Côte d'Ivoire et éventuellement dans le pays d'origine.

-

Les obligations à la fin de l’expatriation sont également discutées pour éviter toute surprise fiscale au retour.

-

-

Conseils et planification :

-

L’expert fiscal peut aussi fournir des conseils pour optimiser la situation fiscale du salarié, réduire les risques de double imposition, et bénéficier de toutes les conventions fiscales applicables.

-

La Tax equalization

La « Tax equalization » est une politique, principalement utilisée par les multinationales. Elle vise à garantir que le taux d'imposition de leurs salariés se maintienne au même niveau à la suite d'une affectation à l'étranger. Cette stratégie se déploie en deux temps :

-

Est d'abord faite une simulation comparative entre l'impôt dans le pays d'origine et le pays d'accueil, soit la Côte d'Ivoire

-

Est ensuite calculée entre l'employeur et le salarié une compensation de la différence éventuelle du taux d'imposition.

Le shadow payroll

Le "shadow payroll" est un système utilisé par les entreprises pour suivre et déclarer l'obligation fiscale du salarié là où il est expatrié. Il est généralement mis en place quand les collaborateurs perçoivent toujours une partie, voire la totalité, de leur rémunération dans leur pays d'origine, tout en restant imposables dans le pays d'accueil. Le fonctionnement est le suivant :

-

Une fiche de paie est créée afin d'inclure l'ensemble des rémunérations perçues dans le pays d'origine pour un travail effectué dans le pays d'accueil. Cette fiche prend en compte les impôts et les déductions en fonction de la législation fiscale du pays d'accueil.

-

L’employeur peut aussi avoir la possibilité de directement effectuer la déclaration fiscale de son salarié auprès de l’administration fiscale. S'il n'est pas établi dans le pays d'accueil, il peut aussi passer par un représentant local qui se charge alors de déclarer le montant total des impôts dus.

Assurer la conformité fiscale d’un salarié expatrié en Côte d’Ivoire implique également de suivre l'évolution des normes fiscales en place. Les récentes modifications introduites avec l'ordonnance n°2023-719 et la loi de finances pour 2024 ont ainsi été adoptées dans le but d'améliorer l'efficacité du système fiscal et à renforcer la conformité fiscale. Ces nouvelles dispositions peuvent affecter les taux d'imposition, les déductions possibles, et les obligations de déclaration pour les expatriés. Afin d'éviter des surprises fiscales et optimiser leur situation, vous pouvez choisir d'être accompagnés dans vos démarches. Cela vous permet d’assurer votre conformité fiscale et d’optimiser vos stratégies de mobilité.

Si vous souhaitez bénéficier d’une prestation spécialisée, contactez-nous !

-1.png?width=64&height=64&name=MicrosoftTeams-image%20(37)-1.png)

.svg)